破産・再生・任意整理~各論・破産編 ゼロゼロ融資終了時に知っておきたい

~破産とは~

裁判所※への申立てを行い、会社の財産を金銭に換えて(換価)、債権者に平等に支払う手続。

法人が破産をする場合には、法人の代表者も連帯保証人として多額の負債を負っていることがほとんどであり、法人と同時に破産手続をすることが一般的。

※破産手続をするためには、法人の主たる営業所の所在地

通常は本店所在地)を管轄する地方裁判所に申立をする。

~破産手続開始申立てまでの流れ~

~破産手続開始申立てまでの流れ~

破産手続開始申立てまでの流れ

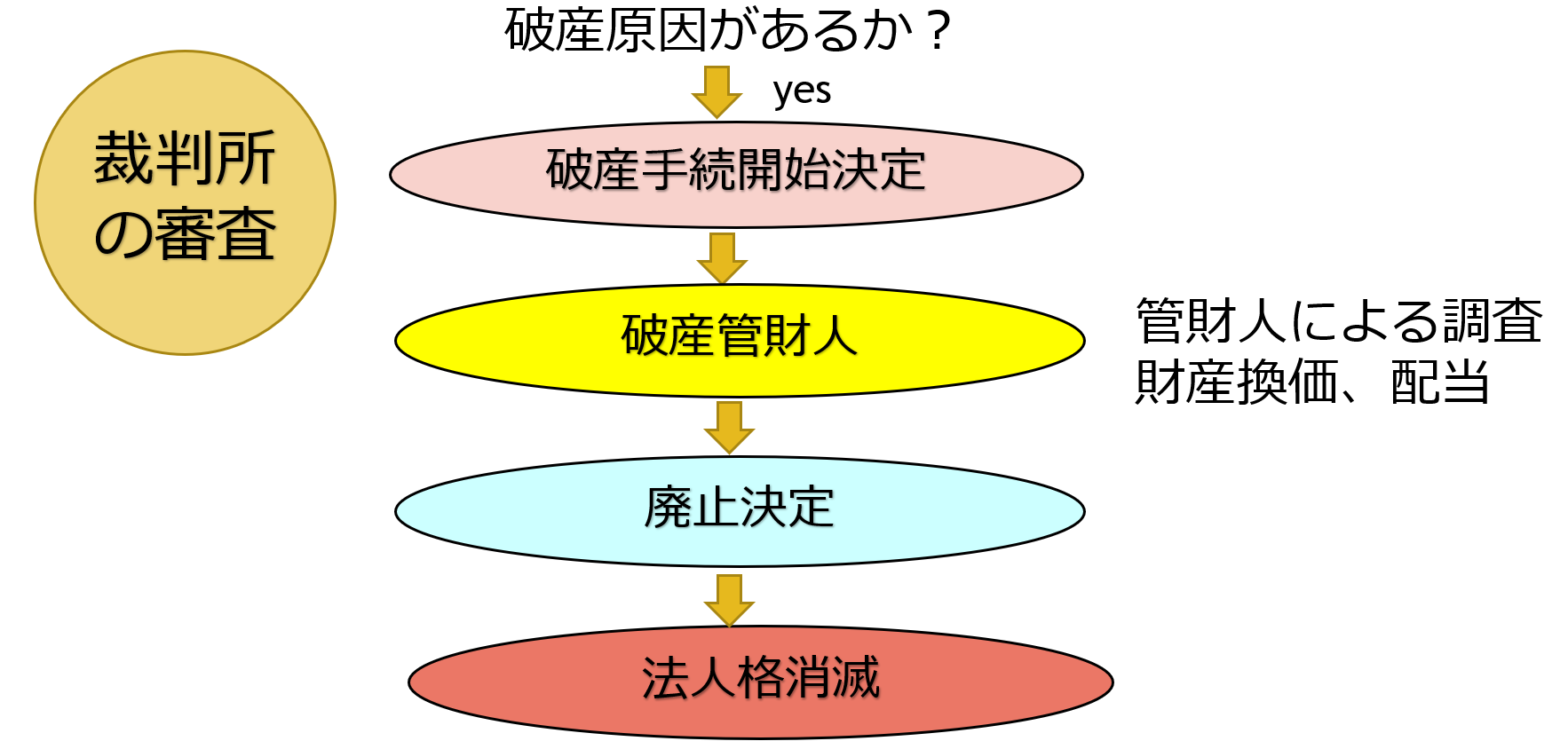

1、破産原因の有無

→どのような場合に破産をすることができるのかは,破産法によって決まっている。

(1)債務超過 貸借対照表の負債の部が資産の部を超過しているか否か

債務額の総計が資産額の総計を超過している状態

(2)支払不能 資金ショートのイメージ

弁済能力欠乏のために弁済期が到来した債務を一般的かつ継続的に弁済することができない状態

2、弁護士への依頼

破産手続は複雑かつ煩雑

裁判所に破産手続の申立をするためには、申立書や財産目録等の様々な書類を作成して提出しなければならないことから、非常に複雑かつ煩雑。

破産を決めてから申立をするまでの間(通常は2か月から6か月程度)に生じる事態にどのように対処すべきかが難しい。

例えば…

・破産することを従業員や取引先に伝えて良いか?

・破産手続申立までの生活費はどうすれば良いか?

・税金や社会保険の支払通知への対処は?

・従業員への給料や解雇予告手当てを支払って良いか?

・リース会社からリース物件の引揚げの要請が来ているがどうすれば良いか?

・仕掛かりの契約はどうすれば良いか?

・一部の債権者からの強硬な支払い要求に対してどのように対処すべきか?

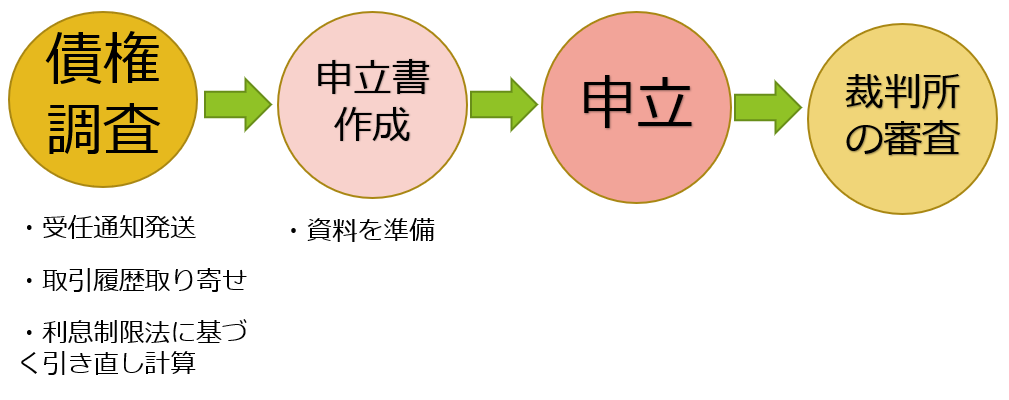

3、受任通知の発送

弁護士が依頼を受けると、各債権者に対して受任通知を発送し、負債の総額を調査する。

また、受任通知の発送により、各債権者からの取立は止まる。

銀行は受任通知を受け取ると、預貯金口座を凍結するため、注意が必要。

4,申立準備

・破産手続の申立をするに至った理由は?

・負債総額はいくらか?

・どのような財産があるのか?

・破産手続が開始された後に裁判所や破産管財人から問題視されることをしていないか?

等を調査し,書類を整えて裁判所に申立をする。

5,審尋

裁判所に破産手続の申立をすると,破産手続開始決定前に裁判官・破産管財人候補者(破産手続開始決定後に正式に破産管財人となる)との面談(審尋)が設定されることがある。

この面談で破産手続を担当する破産管財人となる弁護士と初めて顔を合わせすることになる。

破産手続開始決定後の流れ

(1)財産の管理、処分、換価

①現金・預貯金 ⑦自動車類

②不動産 ⑧動産類

③売掛金 ⑨相続財産(自然人)

④保険 ⑩退職金自然人)

⑤出資金 ⑪否認

⑥過払い金 ⑫役員に対する責任追及

(2)配当

①債権調査 ②配当 ③財団債権処理

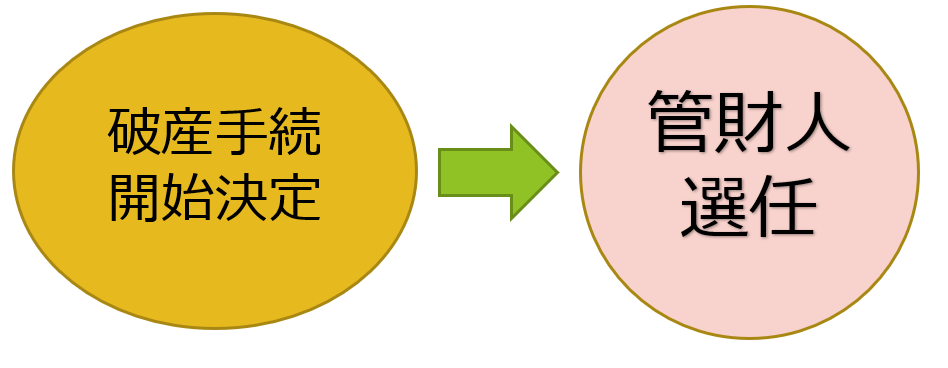

1,破産手続開始決定の効果

・破産手続開始決定がなされると,同時に破産管財人が選任され,破産管財人が破産者(法人・代表者)の全ての財産を管理することとなり,破産者は原則として,財産を勝手に処分することができなくなる(例外あり)。

・郵便物は全て破産管財人に届くようになり,破産管財人が郵便物の内容をチェックした後に,破産者に渡すことになる。

2,債権者集会

破産手続開始決定がなされると,同時に第1回債権者集会の日時も決められる。

破産管財人が破産手続について重大な利害関係を有することになる債権者に対し,破産者の財産の状況,財産換価の状況,配当の見込み等を報告する集会のこと

3,破産者の説明義務

破産者は,破産管財人に対して破産に関する説明義務を負うため,破産管財人の調査に対しては誠実に対応しなければならない。

説明を拒んだり虚偽の説明をした場合には,破産犯罪となることから(3年以下の懲役若しくは300万円以下の罰金),注意が必要!

4,破産手続の終了

(1)配当がある場合

破産管財人が財産を換価し,債権者への配当が終了すれば,裁判所は破産手続の終結決定をする。

(2)配当がない場合

破産者の財産をもって破産手続の費用を支弁するのに不足すると裁判所が認めるときは,裁判所は破産手続の廃止決定をする。

投稿者プロフィール

- 弁護士

-

弁護士法人山田総合法律事務所 代表弁護士

平成8年 最高裁判所司法研修所入所(50期)

平成10年 弁護士登録

福岡県弁護士会所属